※動画解説

給与を従業員のスマホ決済アプリなどへ直接払い込む「給与のデジタル払い(デジタル賃金)」について、2023年4月から解禁される見通しとなりました。

そこで今回は、

- 今さら聞けない?「給与のデジタル払い」とは何か

- デジタル払いのメリットとデメリット

- 最新資料から読み解く制度の外観

- 解禁までに企業は何をすればいいか

の4項目について解説します。

1. 今さら聞けない?「給与のデジタル払い」とは何か

現在、給与の支払い方法として、現金支給と従業員の金融機関口座への振込が認められていて、おそらくほとんどの会社で振込によって行われていると思います。

今回のデジタル払い解禁というのは、簡単に言うと、これらの方法に加え、金融機関口座を経由せず従業員のスマホ決済アプリ(PayPay, 楽天ペイ, d払い etc.)アカウントへ直接送金する方法もOKにするという方式です。

なぜ政府はデジタル払い解禁に向けて動いているかというと、3つの理由があります。

- 規制改革とフィンテックの推進による国際競争力強化

- 外国人労働者の受け入れ拡大

- 国民のニーズ

コロナなどもあってキャッシュレス決済などのフィンテック(金融×IT)市場が拡大していることを踏まえ、現状から支払方法の選択肢を増やすことで、金融サービスの向上と技術革新による国際競争力強化を図りたいという考えが政府によって示されています。

(出所)規制改革推進会議「規制改革推進に関する答申~コロナ後に向けた成長の”起動”~」

(出所)規制改革推進会議「規制改革推進に関する答申~コロナ後に向けた成長の”起動”~」

また、外国人労働者は在留期間や日本語スキルの問題などから金融機関で口座を開設するのが難しいという問題があり、もし口座がない場合は今まで現金支給しか選択肢がなかったのが、スマホと決済アプリのアカウントさえあれば賃金の受け取りがしやすくなるため、外国人労働者の受け入れ拡大を促進するという側面もあります。

さらに、公正取引委員会が2020年4月に公表した資料によると、「ノンバンクのコード決済事業者のアカウントに対して賃金の支払が行えるようになった場合,自身が利用するコード決済のアカウントに賃金の一部を振り込むことを検討するか。」という質問に対し、約4割の消費者が「検討する」と回答しており、デジタル払いに一定のニーズがあるとみられています。

(出所)公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」

2. デジタル払いのメリットとデメリット

続いて、デジタル払いのメリットとデメリット(懸念事項)を説明します。

【メリット】

- 金融機関口座を持っていない労働者を採用するうえで有利

先ほど述べたとおり、外国人労働者などは金融機関で口座を開設するのが難しいという事情があるため、採用を積極的に進めたい企業にとっては、デジタル払いの導入によって求人上プラスに作用する可能性があります。

- 振込手数料の削減

スマホ決済アプリなどの資金移動業者へのアカウントへの送金は、金融機関口座への振込に比べて送金手数料が少ないorかからない場合が多いため、その分の振込手数料について削減が期待できます。

- 先進的なイメージ

新しい制度を導入していることにより企業イメージの向上が図れるかもしれません。

【デメリット(懸念事項)】

- 資金移動業者が倒産した場合にアプリ内の資金が保護されるのか

銀行には他業禁止規制や自己資本比率規制が課せられており、これにより経営の健全性の確保が図られていますが、資金移動業者には現在そのような規制がないため、資金移動業者の倒産リスクという観点では一定の懸念事項があります。

- 現金化できないと生活に支障

ここ数年であらゆるものがキャッシュレス決済できるようになりましたが、現金決済しなければならないケースもまだまだ多く、またさまざまなスマホ決済アプリがあるため、あるお店で使えた決済アプリが別のお店でも使えるとは限らないため、送金された給与の全額or一部が現金として引き出せないと生活に支障が生じるリスクがあります。

- 不正利用の危険性

不正アクセスによるアカウント乗っ取りや、スマホを落としてしまった際にアプリ内の資金を使い込まれてしまうリスクがないとは限りません。

- 事務の煩雑さ

給与を支払う企業にとって、振込先の数と種類が増えると送金・振込作業が面倒になります。

3. 最新資料から読み解く制度の外観

このようにメリットもデメリットもあるデジタル払いですが、2023年4月からのスタートではどのような制度になり、またデメリットの要素を払拭するためにどのようなルールが設けられるでしょうか?

まだ確定ではなく政府内にて議論の途中ですが、最新資料から少しずつその全体像が見えてきました。

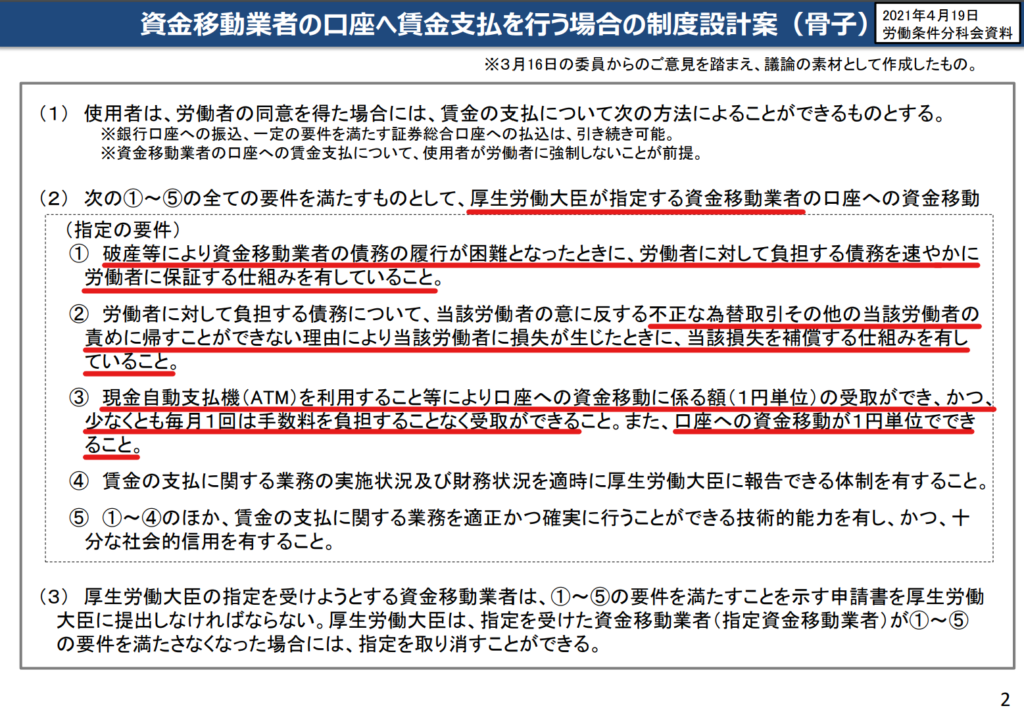

2022年9月に公表された労働政策審議会(厚生労働大臣の諮問機関)資料によると、資金移動業者が給与のデジタル払いを受けるためには、厚生労働大臣の指定を必要にし、その指定を受けるためには、

① 破産等の際に労働者のアプリ内資金を保証する仕組み

②不正アクセスなどにより労働者に損失が生じた際に、損失を補償する仕組みを有する

③金融機関口座への資金移動が1円単位ででき、ATMなどで少なくとも毎月1回は手数料を負担することなく1円単位で資金を現金受け取りできる

などを指定の要件とすることで、前項で挙げたデメリット(懸念事項)はある程度解消される制度となる見通しです。

(出所)第178回労働政策審議会労働条件分科会資料No.1「資金移動業者の口座への賃金支払について課題の整理⑦」

4. 解禁までに企業は何をすればいいか

このように、まだまだ政府内での検討段階であり、具体的な手続について何も定められていないため、現段階で企業が何かするとすれば、「会社でデジタル払いを導入するとしたら、デジタル払いでの賃金支払を希望するかどうか」について、社内で聞き取り調査や簡単なアンケートを実施するなどの作業くらいはやっておいても良いかもしれません。

ニーズが高ければ、法改正情報を追いながら、導入に向けて検討を始め、逆にニーズが低ければ検討のテーブルから外す、という方向性にして、まずは少しずつ従業員のニーズを把握してみるのが良いでしょう。

コメント